Vous avez peut-être déjà entendu parler de ce qu’on appelle les bonds en anglais – obligations en Français. Qu’est-ce que c’est qu’un bond et pourquoi ce produit devrait faire partie de tous portefeuilles bien construits.

Définition

Les obligations sont des produits financiers qui facilitent le prêt d’une somme d’argent à une organisation. Cette organisation peut-être une entreprise – corporate bonds -, une ville – muni bond -, un état ou un gouvernement – treasury bonds –

L’organisation en question va proposer ses produits à des institutions financières et au grand public.

Comme dans tous prêts, il y a une durée : short term, intermediate term et long term. Comme dans la plupart des prêts, l’emprunteur va rembourser le principal avec des intérêts.

Risques

Plus la durée de l’obligation est longue, plus le risque est élevé mais plus l’obligation est rémunératrice.

C’est la même chose quand vous faites un prêt immobilier sur 15 ans au lieu de 30 ans, votre taux d’intérêt sera moins élevé parce que le risque que vous ne remboursiez pas est plus faible sur 15 ans que sur 30 ans.

En suivant ce raisonnement, les obligations à court terme seront peu rémunératrices mais seront peu risqués.

Un risque supplémentaire important est les taux d’intérêts que la banque fédérale fixe. Plus le taux monte, plus l’obligation descend.

En ce moment, les taux sont historiquement bas donc, pour simplifier, les obligations sont historiquement hautes.

Place des obligations dans votre portefeuille

Un bon portefeuille aura, en général, un mélange d’obligations et d’actions. Voilà quelques exemples de paramètres que je prends en compte lorsque je construis un portefeuille.

Horizon de placement/projet : c’est le moment où vous allez avoir besoin de votre argent. Plus cet horizon est lointain, plus vous pouvez prendre de risque. Vous ne devez pas investir pour votre retraite de la même manière que vous investissez pour l’achat d’une maison dans 4 à 5 ans.

Si votre horizon de placement est lointain, la partie action pourra être plus importante que la partie obligation.

Appétit au risque : certaines personnes peuvent (émotionnellement) ou veulent prendre plus de risques.

Lieu d’habitation : Certaines obligations ne sont pas imposées au niveau étatique et d’autres au niveau fédéral et étatique si vous habitez en Californie ou à New-York par exemple.

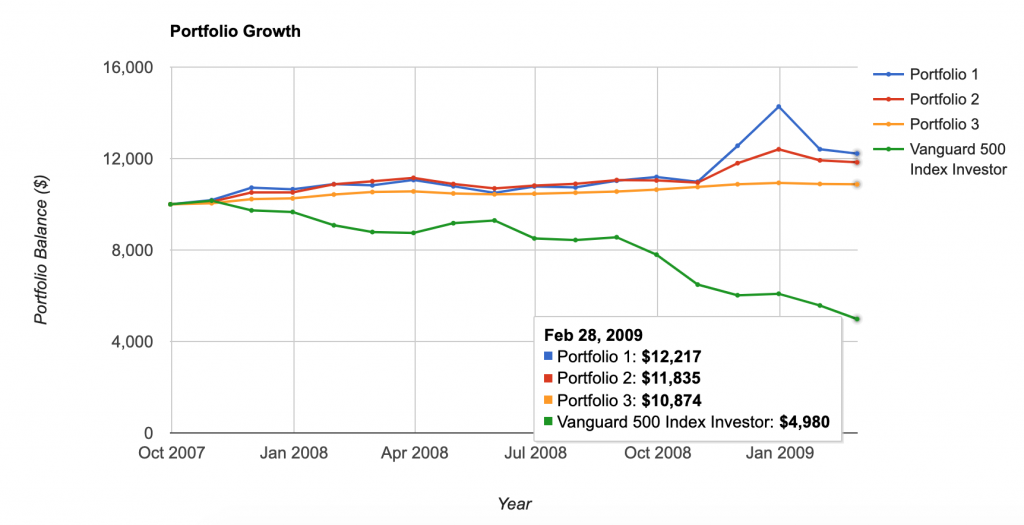

Une des caractéristiques intéressantes des obligations est leur comportement lors d’un crash…

Par exemple, entre Octobre 2007 et Février 2009.

Portfolio 1 : Obligation à long terme

Portfolio 2 : Obligation à moyen terme

Portfolio 3 : Obligation à court terme

Comme vous le constater, c’est dans ces moment-là que les obligations sont utiles. Elles serviront de tampon en cas de baisse du marché.

En revanche, elles augmenteront moins fortement dans un marché en hausse.

J’utilise un mélange de fonds obligataires et de fonds en actions dans tous les portefeuilles que je gère ou que je conseille à mes clients.

Vous pouvez prendre un premier rendez-vous gratuit ici pour discuter de vos besoins.